Înțelegerea riscurilor apărute pe fondul schimbărilor climatice, dar și a implicațiilor pe care acestea le pot avea în investițiile imobiliare reprezintă o provocare pentru jucătorii din domeniu. Nu poate fi neglijată însă creșterea frecvenței și a intensității fenomenelor meteorologice extreme la nivel mondial. Pe termen lung, consecințele unor riscuri precum creșterea ratei ridicării nivelului mării sau apariția unor temperaturi extreme vor scoate în evidență tot mai mult vulnerabilitatea unor active imobiliare, se arată în raportul „Climate risk and real estate investment decision-making”, întocmit de Urban Land Institute și Heitman.

Numărul evenimentelor meteorologice extreme a crescut, la nivel global, cu peste 250% între anii 1980 și 2013, iar pentru mulți investitori și manageri de investiții care activează pe piața imobiliară, nevoia de a înțelege și de a dezvolta strategii care să adreseze riscurile apărute pe fondul schimbărilor climatice este înțeleasă deja și începe să devină o prioritate.

Evenimentele meteorologice recente au cauzat daune semnificative atât la nivelul proprietăților, cât și la nivelul infrastructurii. În 2017, anul în care uraganele Harvey și Maria au lovit Statele Unite și furtuni puternice s-au abătut asupra zonei centrale și de nord a Europei, companiile de asigurări au plătit suma record de 135 de miliarde de dolari la nivel global pentru daunele cauzate de furtuni și dezastre naturale.

Suma nu reprezintă însă valoarea totală la care s-au ridicat, în realitate, daunele. Doar în Statele Unite se estimează că, de fapt, aceasta ar fi fost echivalentă cu 307 miliarde de dolari, potrivit reprezentanților National Oceanic and Atmospheric Administration.

Riscurile reale sau percepute ale schimbărilor climatice au început deja să se reflecte la nivelul prețurilor de pe piața rezidențială. Un studiu recent, citat în cadrul raportului, a determinat că locuințele vulnerabile la inundații din statele americane Florida, Georgia, Carolina de Nord, Carolina de Sud și Virginia au pierdut 7,4 miliarde de dolari din valoare între 2005 și 2017. Zona metropolitană New York a suferit o devalorizare similară, pierderile cumulate ridicându-se la 6,7 miliarde de dolari din cauza inundațiilor tot mai dese produse de creșterea nivelului oceanului.

Studii similare care au analizat piețele rezidențiale din Germania, Finlanda și din statului american Florida au arătat că locuințele care sunt expuse riscului inundațiilor produse de creșterea nivelului mării s-au vândut pentru sume mai mici sau că valoarea lor a crescut mai puțin față de proprietăți similare care nu prezintă astfel de probleme.

Deși o serie de lideri din real estate au început deja să adreseze problemele produse de riscurile climatice, „industria de investiții imobiliare, per total, se află în continuare într-o fază preliminară în dezvoltarea strategiilor de recunoaștere, înțelegere și de gestionare a acestor riscuri și în prezent se bazează puternic pe acoperirea oferită de asigurări pentru majoritatea riscurilor financiare pe termen scurt”.

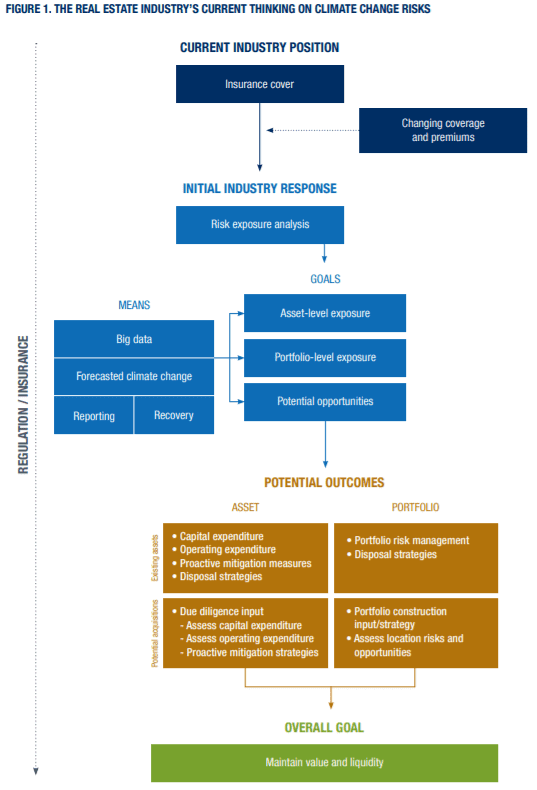

Tipurile de riscuri la care sunt expuse proprietățile imobiliare din cauza schimbărilor climatice

Riscurile care apar pe fondul schimbărilor climatice pot fi împărțite, de cele mai multe ori, în două categorii – fizice și de tranziție, conform raportului realizat de organizația globală Urban Land Institute, din care fac parte peste 42.000 de profesioniști în real estate și dezvoltare urbană, din 80 de țări, în colaborare cu firma de management al investițiilor imobiliare Heitman cu active în administrare de circa 42 de miliarde de dolari.

Primele dintre acestea sunt cele care pot afecta direct clădirile și includ evenimentele meteorologice extreme, creșterea graduală a nivelului mării și schimbarea modelelor climatice.

Riscurile de tranziție sunt cele apărute în urma tranziției către o economie cu emisii reduse de carbon și către utilizarea surselor de energie noi, care nu sunt bazate pe combustibili fosili. Acestea includ schimbări legislative, economice și în disponibilitatea și la nivelul prețului resurselor.

Unii investitori au început deja să adreseze riscurile de tranziție ca parte a unor agende mai largi create în jurul reducerii emisiilor de carbon. Acestea au fost mai ușor de justificat pentru că multe strategii de îmbunătățire a eficienței energetice și de scădere a emisiilor de carbon la nivelul imobilelor dau rezultate cuantificabile imediate pentru investiții, care cresc valorile imobiliare.

Ce măsuri iau liderii din industrie pentru gestionarea riscurilor produse de schimbările climatice

Mulți dintre jucătorii din domeniu folosesc, în momentul de față, asigurările ca modalitate principală de protecție împotriva evenimentelor meteorologice și climatice extreme. În unele cazuri, în care piețele au fost afectate deja de astfel de fenomene, primele de asigurare au crescut sau acoperirea s-a redus, dar investitorii sunt în continuare de părere că prețurile și riscurile rămân acceptabile.

Totodată, lideri din industrie intervievați pentru întocmirea raportului sunt de părere că riscurile ce apar pe fondul schimbărilor climatice pot afecta, pe termen lung, profitabilitatea unor active. În același timp, mulți spun că încă nici nu înțeleg complet potențialul impact financiar al riscurilor climatice, deci nici nu știu cum ar putea să se pregătească cel mai bine pentru acestea.

Printre măsurile luate de investitori se numără, până acum, realizarea unor eforturi susținute de identificare a impactului riscurilor fizice asupra proprietăților din portofoliu, luarea acestora în considerare în procesul decizional sau analizarea unor elemente ce ar putea fi încorporate la nivelul proprietăților în vederea îmbunătățirii rezistenței acestora și pentru a reduce riscul pierderilor sau al întreruperilor afacerilor în timpul unor condiții meteorologice extreme, precum consolidarea clădirilor, realizarea digurilor sau implementarea unor sisteme de răcire suplimentare.

Citește și: Vine criza în imobiliare? Scad prețurile? Ce se întâmplă cu piața rezidențială din București în 2019

Citește și: Cum au evoluat prețurile apartamentelor în luna martie? Orașele în care au apărut majorări